0551-6878 8887

近期,亚马逊等跨境电商平台开始向税务部门报送经营者收入数据,导致大量卖家因申报销售额低于平台数据而收到税务局的核实要求。这一变化引发了行业对合规路径的广泛讨论,特别是围绕“赛维模式”的适用性。本文旨在厘清相关争议,为卖家提供清晰的合规指引。

为什么跨境电商会参考“赛维模式”做合规?

一 为什么跨境电商会参考“赛维模式”做合规?

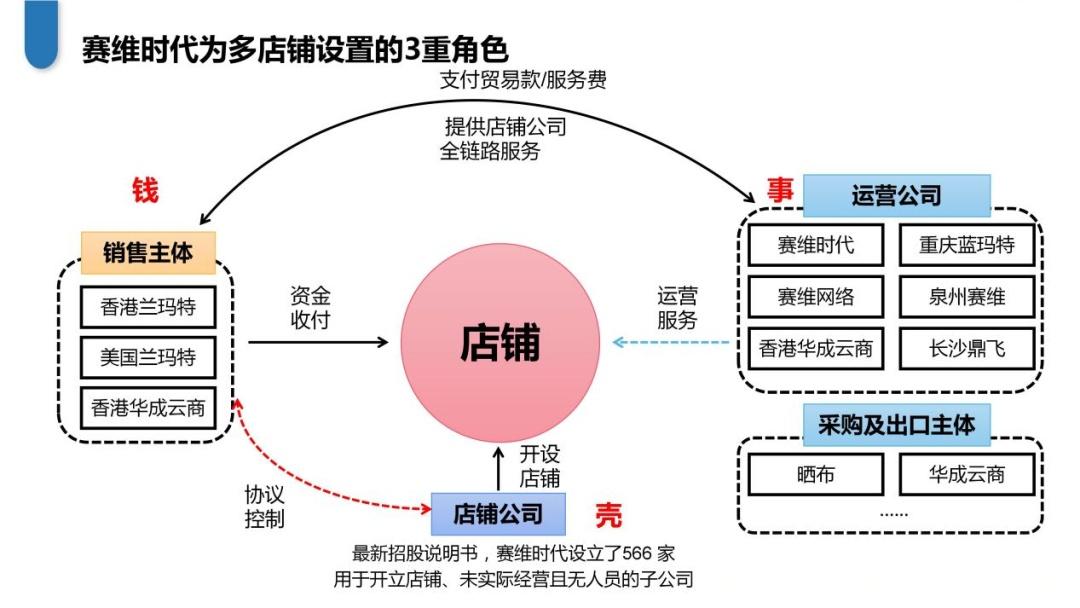

很简单,因为“赛维时代”是典型的店群模式,而它的成功上市,意味着它的合规模型一次性获得了三大监管机构的认可:证监会、司法体系和税务系统。

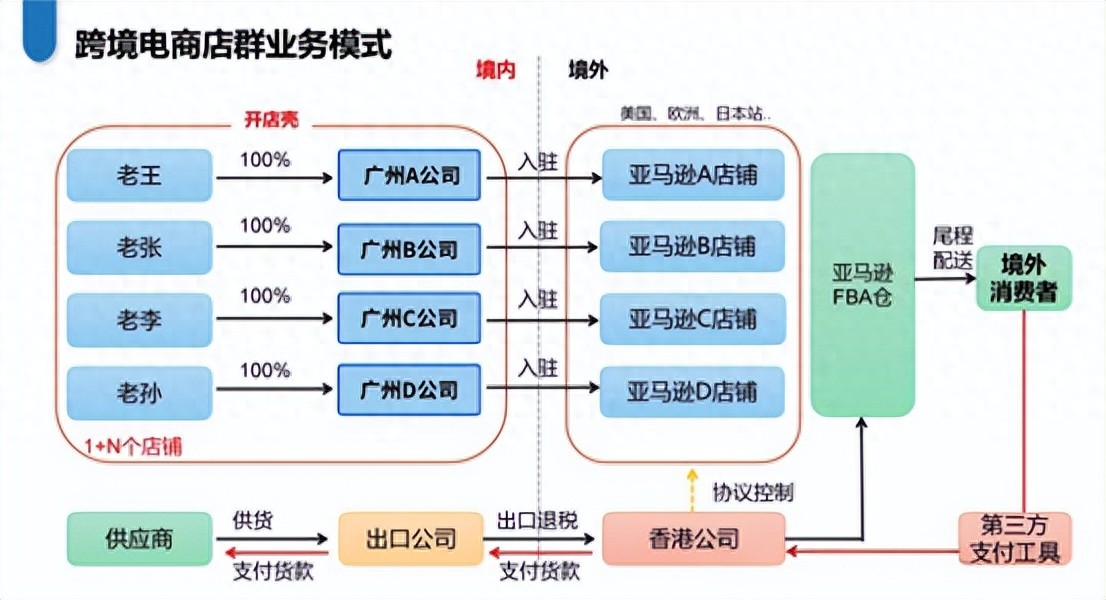

而要理解这个模式,得先搞懂一个前提:亚马逊卖家为什么会天然形成 “店群模式”?这就得先从亚马逊的平台规则和卖家的商业需求说起,亚马逊有个明确规则:一家公司只能注册一个美国站(以美国站为例)。

举例:

假设卖家“老王”用“广州A公司”开了第一家店,生意非常好。为了抢占更多市场和流量,从商业逻辑上讲,他肯定想开第二家、第三家店,甚至更多的店,而为了防止平台关联封店,新店铺必须使用完全不同股东和法人的公司。 生意越做越大,店群公司就越多,可能达到上几百家;比如赛维在招股书里直接披露了近891家店群公司。

一、“赛维模式”的合规逻辑与运作机制“赛维模式”是店群模式卖家为应对平台规则与税务效率问题形成的解决方案。其核心在于“集中申报”与“境外公司衔接”:

•业务动因:亚马逊平台要求“一司一站”,卖家为扩大经营需设立多家店铺公司。若每家店铺独立报关退税,将面临巨大的管理成本。

•合规路径:由一家出口公司统一向国内供应商采购,并通过一般贸易(0110)方式报关至香港公司,香港公司再负责面向海外消费者销售。

•资金回路:终端消费者支付的货款,经店铺公司归集至香港公司,最终通过货物贸易或服务贸易形式回流至境内出口公司,完成核销。

•税务实质:该模式的关键在于,所有利润最终在境内出口公司足额缴纳了企业所得税,确保了税源不流失。

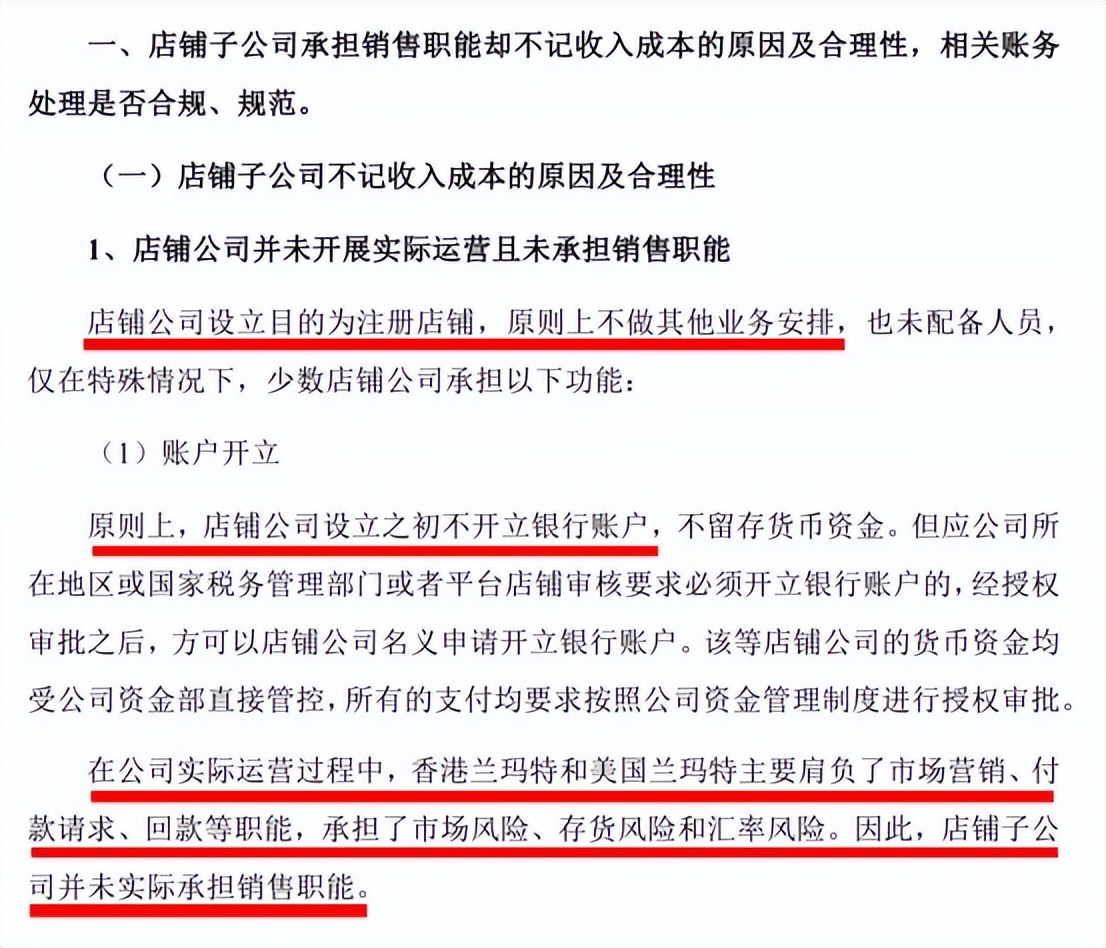

二、店铺公司的“零申报”依据与税务认定店群模式中,店铺公司通常进行“零申报”,其合理性基于以下业务实质:

•非经营实体:店铺公司仅为满足平台注册要求而设立,无实际员工、经营场所,不参与采购、销售、运营等任何核心环节。

•风险与职能分离:市场风险、存货风险及销售职能均由香港公司承担。资金流与货物流均不经过店铺公司。

•会计原则适用:根据“实质重于形式”原则,店铺公司不符合会计主体假设,因此其“零申报”处理在业务实质层面具有合理性。

针对这一问题,赛维时代在证监会第二轮问询中详细地进行了陈述:

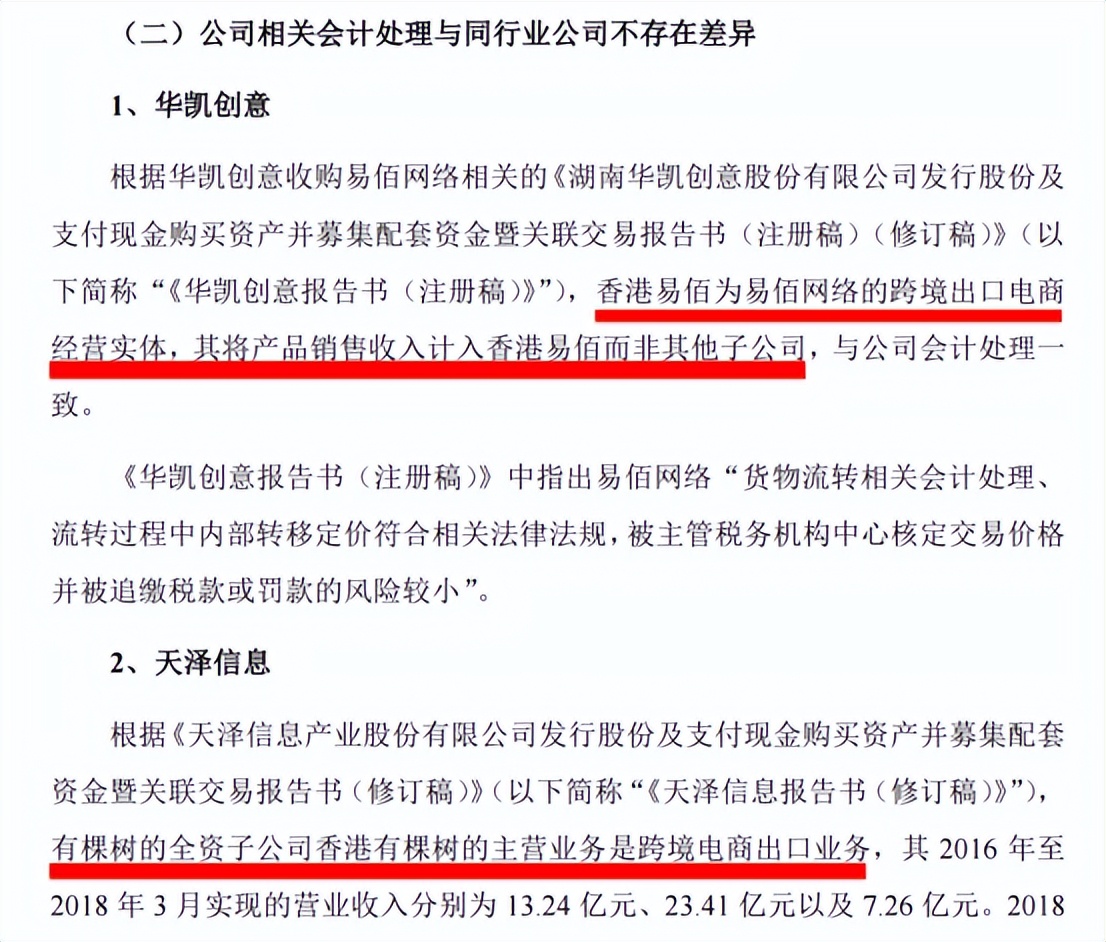

相关会计处理符合行业通用做法,与同行业公司不存在差异。行业大卖如华凯创意、天泽信息也都是这么处理的:

三、当前争议根源与税务沟通策略当前税务部门关注点与卖家申报数据产生差异,主要原因在于:

•政策与商业现实错配:现行税法强调“谁入驻、谁报关”,而店群模式为提升效率采用“集中申报”,二者存在固有张力。“协议控制”等方式仅为地方性变通方案,缺乏顶层法规支持。

•信息差引发关注:平台向税务局报送的是店铺公司的总销售额,而卖家在店铺公司层面进行零申报,并将收入集中至出口公司申报,导致数据表面上的巨大差异,易被误判为逃税。

应对策略建议:

1.已足额纳税卖家:若商业模式完整、证据链齐全(包括协议、资金流水、报关单等),且利润已在出口公司足额纳税,不应在店铺公司层面重复申报收入。重点在于主动向税务局完整披露整个业务链条和纳税情况,消除信息差。

2.沟通失效的应急方案:若税务局坚持要求店铺公司补税,可考虑将业务解释为“境外采购、境外销售”。即店铺公司从香港公司采购货物,直接销售给海外消费者。此举可争取增值税免税待遇。

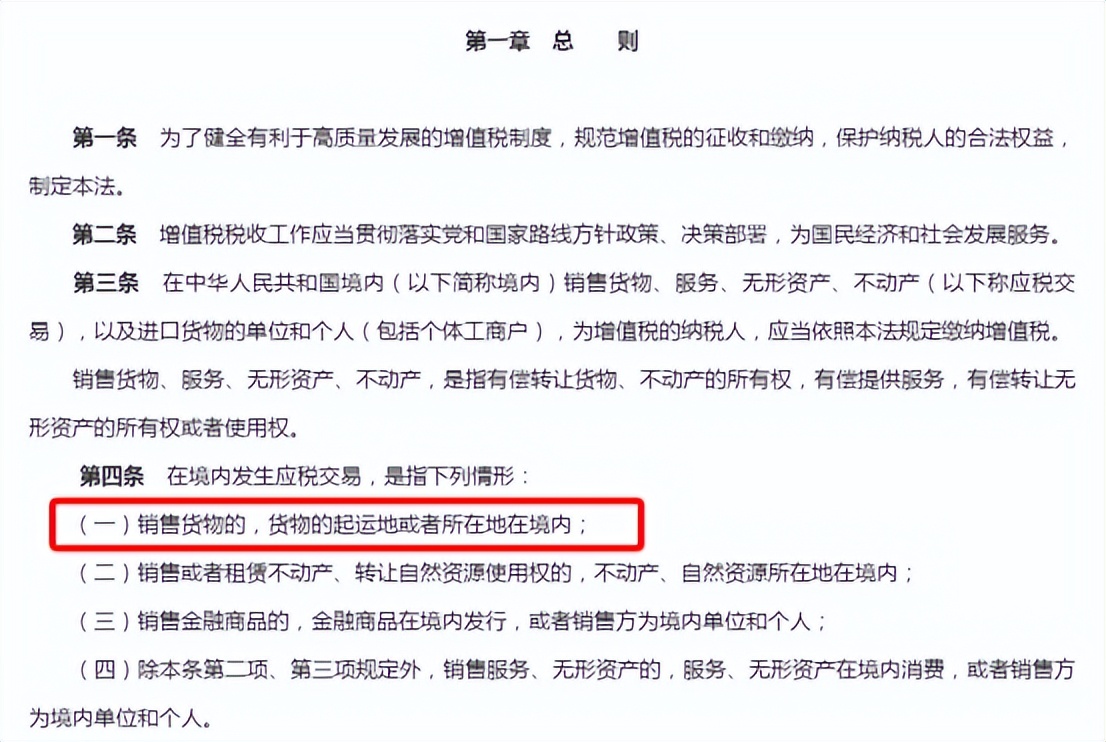

根据中国增值税政策,企业在境外采购货物,且全程在境外完成销售,无需在境内缴纳增值税:

四、跨境电商的长期合规考量在监管深化的背景下,跨境电商合规的核心在于商业实质的透明化和最终税款的足额缴纳。卖家应梳理自身业务模式,确保合规底气,并积极与税务部门沟通,共同推动符合行业特性的合规方案落地。