0551-6878 8887

每个老板心里都清楚:“税务完全没问题的企业,简直凤毛麟角”。但不管你是心存侥幸,还是完全不懂?当初埋下的雷,在你最不把它当回事的时候,稽查电话偏偏响起:

——“为什么是我?隔壁老王的问题更大啊!”

—— 这种憋屈,我懂。

一、“突袭”情形分三档:

客气点要求你自查,其实是给你最后的通牒;

严重点直接告知你fa票号码,证据基本锁定;

更有甚者,直接上门把资料全部拷走!

你会遇到哪种?能否补救的关键取决于企业如何应对!

“今言税语”,专注于帮老板在稽查“枪口下”止损保命。

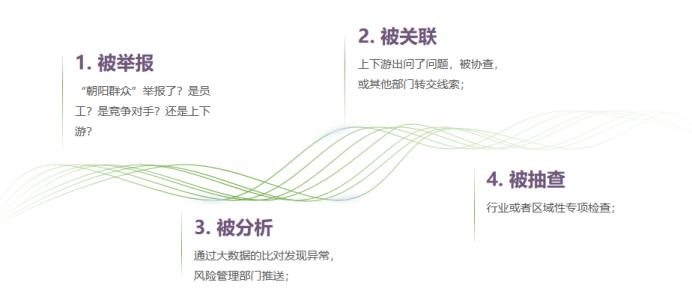

二、税务机关如何发现稽查线索

通过上图的线索来源总结就能知道,企业税务问题的爆发只是概率问题甚至有运气成分。除非企业做到税务合规,否则就面临“中彩票”的可能。

实际上,税务背后是业务,业务背后是现金流。而现金流本身则是交易是否真实、合法的直接证明。在如今数据共享的背景下,企业要做到不逃税、不去找票、也不虚开,否则就要做好随时应对稽查的准备。

三、如何面对税务稽查

当接到税局的电话,或者《税务检查通知书》突然送到手上,是不是瞬间冒汗?今税告知您,千万不要慌、不要慌、不能慌!

(一)了解税务机关因何“上门”

首先我们要搞清楚因为什么被检查/稽查?也许你已经猜到了(这么多年靴子终于落地了),又或许你明知哪些票出问题,还是难以接受…

一般情况下:

1.“自查通知”很可能是风险扫描、系统预警了,或者被举报了,比如,虚增研发费用、收入费用比例异常、进销不符、大额咨询费…企业需要自证清白,切勿敷衍,提供相关证据。

2.“协查通知”大概率是接受的上游发票(进项业务)出了问题,企业需要将非正常的发票移出,调整账务,补交增值税。账务调整完毕后,坦诚地沟通协调,业务是否真实?死守刑事风险,避免被定性“恶意接受虚开”。

3.“稽查立案”通常税务机关已掌握了企业少申报收入偷逃税或者虚开发票等违法线索,剑指“虚开”“违法”。此时企业要权衡利弊,该交代的及时交代,目标是降低刑事风险,最小化涉案税款数额、罚款以及滞纳金等,绝对避免案件移交经侦。这个时候要“断臂求生”,不能心存侥幸,每一份材料、每一句话都可能关乎企业生存。启动危机应对小组,在专家的指导下,必须专业、严谨、一致!

(二)如何从容正确的面对?

经手人员应将相关税务风险通报公司管理层,即使当初公司明知不可为而为之,也应预判可能的风险及应对预案。对于公司管理层而言,应树立正确认识,能够客观看待税务问题,一定要听取专业人员的意见,而不是“掩耳盗铃”。4个应对锦囊,帮你化险为夷:

1. 业务真实是底线

杜绝买票!(2024年建材、运输、成品油、网红都是教训!)上游出问题,下游必遭殃。确保业务真实,才是护身符。

2. 材料提交需要保持一致

在检查人员询问公司相关情况时,须确保回答准确、清晰、一致。并且材料能够证实你的答复,如果没有证据佐证,即使检查人员是你家亲戚,也不敢给你兜底!

例如,询问某笔大额支出的用途及真实性,不能给出诸如 “好像是用于某个项目,但具体情况我不太清楚”、“可能是这个原因,也可能是其他原因” 这类模棱两可的回答。

这样的表述会让检查人员对公司财务数据的真实性和可靠性产生怀疑,进而加大对该事项的调查力度。

3. 态度积极,但别乱认账

千万不要当检查人员是傻子,不懂你们公司业务,人家是见过各种比你聪明、比你狡猾的。他们会横向纵向比较同行业数据,也会关注企业上下游的数据,不只是查凭证、查账簿,还会看仓库、进车间、询问相关人员......

同时也要避免被被诱导,检查人员在询问过程中,可能会采用一些询问技巧,试图引导你们自己承认某些违规行为。

此时,也要保持冷静和理智,不要轻易被误导 。

4. 找关系还是找专业?

很多老板遇到稽查,电话都快打爆了,托这个找那个,最终很有可能会误事,打招呼的人越多,在检查人员认知中,你隐藏的问题越大。

如果企业没有能力应对,建议请税务专家或税务律师,稽查是专业战、心理战、法律战,关键的时刻,专家能帮你找准案件突破口,与税局有效沟通,死守刑事风险的底线,争取最优结果。

税务稽查不可怕,可怕的是老板毫无准备、心存侥幸、乱找关系、胡乱出招。

记住:摸清流程、守住底线、找对方法,才能让企业在合规路上走得稳、走得远。

关键时候,一定要咨询今税的专家团队,12年税务经验,助您轻松面对!